Les voitures anciennes sont régulièrement victimes de vol. Certaines ne cessent de prendre de la valeur et même la petite Citroën achetée pour rien il y a quelques années peut se retrouver en « danger ». On ne cesse d’ailleurs de voir fleurir les alertes sur les réseaux sociaux. Mais comment être bien couvert par son assurance ? On fait le point.

Les étapes à suivre en cas de vol

Tout propriétaire d’une auto ancienne a déjà imaginé le scénario catastrophe. On entre dans son garage, ou on se rend dans sa cour et on se rend compte avec stupeur que notre auto n’est plus là. Ce scénario catastrophe est malheureusement bien réel pour quelques collectionneurs peu chanceux.

Même en protégeant bien son auto, certains professionnels parviennent par des moyens ou d’autres à voler la prunelle de vos yeux. Alors, après vous être rendu compte du vol, quelques astuces peuvent permettre de la retrouver saine et sauve. Évidemment, on n’a pas besoin de vous dire que le premier réflexe est de contacter la police ou la gendarmerie.

Localiser

L’idéal est de « prévenir le coup », même si on ne peut jamais savoir à l’avance on vous l’accorde, en équipant votre auto d’un traqueur GPS. Il y a plusieurs options. Vous pouvez opter pour un traqueur avec un boîtier à fixer dans l’auto. Il sera alors relié à une application dans votre téléphone qui vous alertera si l’auto se déplace sans vous ! Cela permet de réagir plus vite et d’aider la gendarmerie ou la police à traquer la voiture. Les prix sont variables en fonction de la qualité du boîtier, à vous de trouver celui qui convient le mieux.

Vous pouvez aussi utiliser un vieux téléphone branché dans la voiture dont vous garderez la localisation sur votre appareil actuel, mais ça n’est pas l’idéal. Les AirTag proposés par Apple peuvent aussi être une solution si vous en placez un dans l’auto, ils peuvent d’ailleurs désormais être connectés à plusieurs téléphones ce qui vous permet de localiser la voiture en temps réel. Bien-sûr, cette solution est limitée aux utilisateurs Apple, donc on vous recommandera plutôt le boîtier GPS !

Partager

Les réseaux sociaux ont bien des défauts mais dans cette situation ils peuvent s’avérer très utiles. Il ne faut donc pas hésiter à partager l’info puisque cela peut permettre de retrouver une trace de la voiture.

Certains groupes Facebook sont d’ailleurs dédiés à ce genre d’annonces. Il faut bien mettre des photos de la voiture et le maximum d’informations possibles. N’hésitez pas à donner les petits détails qui la différencie, parfois ça fait la différence, justement. Une petite annonce peut parfois servir à retrouver la voiture beaucoup plus facilement, et ça ne coûte rien. En faisant cela, vous mettrez la puce à l’oreille de nombreux amateurs et collectionneurs qui ne ratent pas une ancienne quand ils la croisent.

Prévenir son assurance

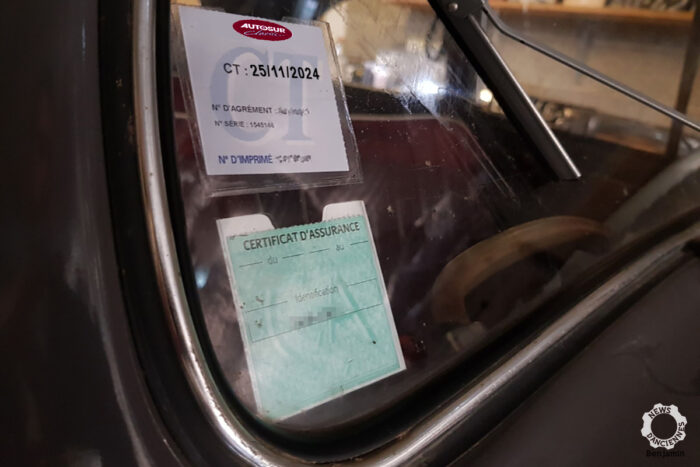

Même si on a grand espoir de retrouver son ancienne, il faut tout de même commencer les démarches auprès de son assurance auto pour être éventuellement indemnisé si celle-ci disparait à tout jamais. Le premier réflexe à avoir est de faire un dépôt de plainte. Ca peut paraître logique mais dans le stress de l’évènement, on n’y pense pas forcément ! Prévenir la gendarmerie peut permettre de retrouver la voiture mais c’est aussi nécessaire pour des questions administratives.

La plainte est indispensable puisqu’elle vous permet d’obtenir un récépissé de dépôt de plainte ou un procès-verbal de plainte qui est à fournir obligatoirement à votre assureur en cas de vol. Le document est à retirer en commissariat ou gendarmerie dans les 24h après le constat du vol et doit être transmis à l’assureur dans les 48h. Cela permet que votre responsabilité ne soit pas engagée et c’est à faire au plus vite.

Bien choisir son assurance

On l’a dit, malgré toutes les précautions que l’on peut prendre, les voitures anciennes peuvent tout de même être volées. Souvent, c’est à ce moment-là que l’on se rend compte qu’on est mal assuré, et ça ne fait pas plaisir. L’idéal est de bien choisir son assurance auto en amont. Mieux vaut être trop couvert que pas assez ! Les assurés à 20€ l’année, avec des contrats qui ne couvrent en aucun cas le véhicule, se retrouvent fort dépourvus lorsque ce genre de désagrément arrive. Il en est d’ailleurs de même pour les incendies.

Si la meilleure solution reste d’assurer votre véhicule en « tous risques », cela risque d’être onéreux. Toutefois, vous pouvez tout de même assurer votre véhicule en tiers étendu, et ajouter à votre contrat la couverture en cas de vol. En tout cas, il faut savoir que l’assurance vol n’est pas toujours incluse dans l’assurance auto et sans cette garantie, vous ne serez pas indemnisé. D’ailleurs, l’assurance vol ne couvre pas uniquement contre le vol, mais aussi généralement contre les éventuelles détériorations du véhicule suite à une tentative de vol.

Il faudra quand même faire attention à la façon dont vous êtes couvert. Si votre contrat d’assurance comprend la garantie en cas de vol, il y a parfois des conditions à respecter pour être remboursé lorsque cela arrive, et mieux vaut le savoir en amont. Le mieux est de toujours bien lire son contrat et bien se renseigner. On en parle souvent, mais souscrire un contrat à la va-vite parce qu’on est pressé d’être en règle est rarement une bonne idée.

On appelle ça l’obligation de prudence. Certaines assurances exigent que l’auto soit protégée par au moins 2 systèmes anti-vol, ou un, ou plus. Si votre ancienne n’en est pas équipée au moment où elle est volée, votre assurance peut refuser de vous rembourser la voiture ou seulement en partie. Il en est de même pour d’autres éléments qui peuvent être plus basiques : verrouiller les portes du garage (et d’ailleurs, la stationner dans un garage et pas dans la rue), ne pas laisser d’objets de valeurs apparents dans le véhicule, ne pas laisser les clés sur le contact etc. La plupart des assurances vol ne couvrent d’ailleurs pas les objets volés dans une auto mais seulement la voiture.

Evidemment, cela dépend des contrats et surtout des assurances. Le mieux est donc de protéger votre voiture mais aussi de penser à prendre en photo des preuves qu’elle était bien protégée. Je vous l’accorde, ça commence à faire beaucoup de choses auxquelles il faut penser.

L’expertise, une garantie supplémentaire

Être indemnisé ne vous ramènera pas votre auto, certes. Toutefois, mieux vaut être bien indemnisé. Pour ça, la meilleur solution est d’avoir une auto expertisée. En fait, ça permet tout simplement à votre ancienne d’être estimée à sa juste valeur, et vous serez donc remboursé en fonction de cette estimation.

L’expert va donner à votre auto une valeur appelée « valeur agréée » qui permettra à votre assureur d’adapter les indemnisations en fonction de cette dernière. En cas de sinistre ou de vol, vous êtes ainsi mieux remboursé. C’est d’autant plus utile de le faire à une époque où les anciennes ne cessent d’augmenter en valeurs. D’ailleurs, il est possible de renouveler l’expertise si vous estimez que votre auto a augmenté en valeur quelques années plus tard !

Une complémentaire auto pour être couvert à 100%

Enfin, pour être certain d’avoir une couverture maximale en cas de vol, il est toujours possible de souscrire à une complémentaire auto ! Oui, la complémentaire ce n’est pas seulement pour la santé. Ca existe aussi pour les anciennes et comme son nom l’indique, ça complète les garanties de votre assurance.

Ce que votre assurance ne couvre pas peut être couvert pas la complémentaire auto. Là encore, ça ne fonctionne que si c’est souscrit en amont, vous vous en doutez bien. En cas de vol, la complémentaire complète l’indemnisation de votre assureur principal. Ca n’est pas souvent le cas pour les propriétaires d’anciennes, mais si la voiture volée est votre véhicule principal, la complémentaire peut aussi prêter une auto en attendant.

Se protéger du vol

Dans la vie, mieux vaut prévenir que guérir. Du coup, il existe quand même quelques précautions à prendre dont vous pouvez faire usage pour éviter que votre auto ne soit volée. On commence par ce qui est évident mais le but c’est de faire perdre du temps au voleur et c’est souvent suffisamment dissuasif pour réussir.

Même si votre auto est dans un garage fermé, mieux vaut la verrouiller et ne pas laisser les clés dessus. Pour éviter que l’auto puisse être démarrée, vous pouvez couper l’allumage. Cela la rendra plus difficile à voler. Pour cela, vous pouvez utiliser un robinet coupe-batterie ou un coupe circuit à clé. Il existe même désormais des systèmes de démarrage relié à votre téléphone qui font que seul vous pouvez démarrer l’auto avec un code !

Des techniques plus simples existent aussi, comme la barre de blocage par exemple. Vous pouvez aussi tourner les roues ce qui rendra plus difficile la montée sur un plateau par exemple.

On vous recommande bien sûr de garer votre auto dans un garage sécurisé. Si vous la garez dehors, pensez à la mettre toujours dans un endroit visible. Évitez les petites ruelles sans passage par exemple…

Jacques Lucarelli

Bonjour à tous,

Je vous suggère de bien maîtriser l’expertise, car une compagnie d’assurance peut mettre en doute l’expertise. Fuyez d’abord les expertises bidon, que l’on trouve sur le net, parfois même sur base de photos. (sans commentaires).

L’idéal est de s’adresser à la compagnie d’assurance ou à votre courtier, via envoi recommandé (on n’est jamais assez prudent), pour lui demander de désigner un expert qui va évaluer la valeur de la voiture.

En cas de vol ou de perte La valeur du véhicule décidée par l’expert de l’assurance ne sera pas mise en doute.

Actuellement, une expertise coûte environ 300€.

· · 10 juillet 2024 à 20 h 05 min